La réforme pour les entreprises

6 mins

Les principaux changements de la réforme concernant les entreprises portent sur la mise en œuvre d’une seule contribution globale, sur le transfert des cotisations formation vers l'Urssaf et sur la simplification du plan de formation et de l'entretien professionnel.

Cotisation unique formation professionnelle

C’est la première mesure visant à simplifier les règles des entreprises en matière de formation.

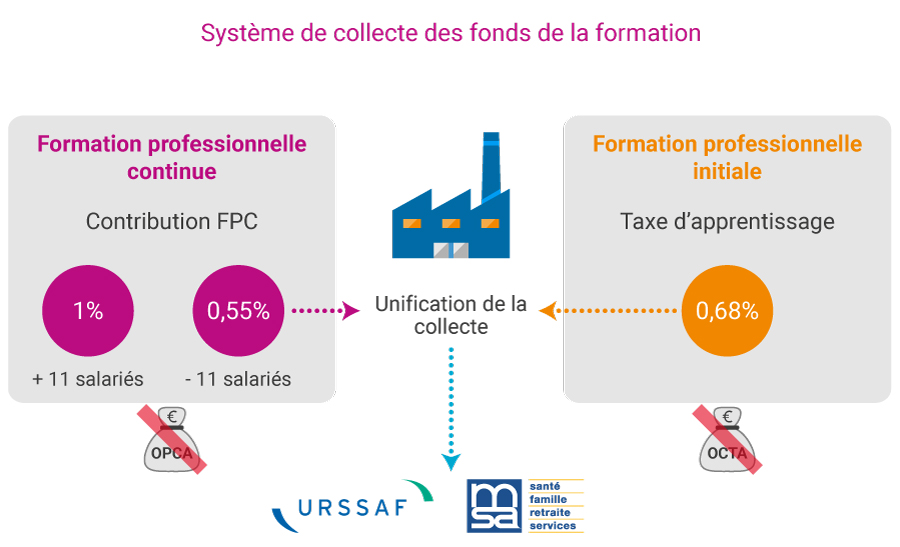

Les entreprises ne procéderont plus qu’au paiement d’une seule cotisation, la « cotisation formation professionnelle », au lieu de deux aujourd’hui : 1% formation et taxe d’apprentissage, sans impacter les taux de cotisation actuels.

La loi détaille le taux de contribution des employeurs à la formation professionnelle. Elle distingue deux catégories d’employeurs : les entreprises de moins de onze salariés et celles comptant de plus de onze salariés. Les taux de contribution seraient respectivement de 0,55% et 1%.

La loi introduit deux canaux de financement distincts. L’un pour la contribution à la formation professionnelle, l’autre pour la taxe d’apprentissage. Lesquelles forment la contribution unique à la formation professionnelle et à l’alternance.

L’unification des ressources se fera au sein de France Compétences, destinataire des obligations de financement des entreprises et chargé de leur répartition entre l’État, la Caisse des dépôts et les opérateurs de compétences.

La contribution unique formation professionnelle et alternance sera prélevée sur la masse salariale des entreprise dès 2019.

En 2019, si l’année est considérée comme blanche au titre de la taxe d’apprentissage (qui ne sera pas versée au titre de la masse salariale 2019), il n’en va pas de même pour la contribution formation. La double collecte annoncée est donc confirmée selon le schéma suivant :

- avant le 31 mars 2019 : versement de la contribution unique (formation et taxe d’apprentissage) au titre de la masse salariale 2018,

- avant le 15 septembre 2019 : versement d’un acompte de 75% au titre de la contribution formation, « avec pour assiette la masse salariale de 2018, ou, si besoin, par une projection de la masse salariale 2019 »,

- avant le 1er mars 2020 : versement du solde dû au titre de la contribution formation sur la masse salariale 2019.

Pour ce qui est des versements dus au titre de l’année 2020, ils s’effectueront trois temps :

- avant le 1er mars 2020 : versement du premier acompte dû au titre de la contribution unique (formation et apprentissage) au titre de la masse salariale 2020 : 40% de la contribution due « avec pour assiette la masse salariale de 2019, ou, si besoin, par une projection de la masse salariale 2020 »,

- avant le 15 septembre 2020 : versement du second acompte représentant 35% de la contribution assise sur la même assiette,

- avant le 1er mars 2021 : versement du solde dû au titre de la masse salariale 2020.

Initialement prévu à compter du 1er janvier 2021, le transfert aux organismes de sécurité sociale du recouvrement des contributions de formation professionnelle et d’apprentissage a été reporté à 2022.

Par amendement gouvernemental au PLF 2021, un certain nombre de simplifications particulières ont été apportées à la contribution à la formation professionnelle et à l’apprentissage comprenant :

- des exonérations ciblées et la suppression d’exonérations mineures,

- une simplification du recouvrement de la contribution formation du BTP,

- une simplification de la contribution des travailleurs indépendants.

Textes d'application

Arrêté du 21 décembre 2018 Contribution des particuliers employeurs

Décret n°2018-1233 du 24 décembre 2018 CDD ne donnant pas lieu au versement du 1% CPF CDD

Décret n°2018-1344 du 28 décembre 2018 Contributions versées par certaines catégories d’employeurs (particuliers employeurs - BTP)

Amendement gouvernemental au PLF 2021 Simplifications apportées à la contribution à la formation professionnelle et à l’apprentissage

Collecte automatique par les Urssaf

La collecte automatique par les Urssaf de la contribution formation est la deuxième mesure visant à simplifier les règles des entreprises en matière de formation.

Cette collecte automatique ne nécessitera plus aucune démarche administrative de la part des entreprises. La collecte serait donc transférée des OPCA à l’Urssaf et s’accompagnera de son alignement sur l'année fiscale en cours (elle ne sera donc plus effectuée à l’année N+1).

Plan de développement des compétences

La disparition des catégories du plan de formation selon la finalité de la formation est une des mesures de la loi. Le plan de formation est renommé « plan de développement des compétences ».

Les entreprises ne sont plus obligées de construire leur plan de formation en faisant la distinction entre les actions d’adaptation au poste de travail ou liées à l’évolution ou au maintien dans l’emploi, les actions de développement des compétences et les périodes de professionnalisation.

Le plan de développement des compétences à la seule initiative de l’employeur.

L’obligation de l’employeur d’assurer l’adaptation des salariés à leur poste de travail et de veiller au maintien de leur employabilité ne changera pas. Mais la définition de l’action de formation est élargie afin de tenir compte des nouvelles modalités pédagogiques et des innovations technologiques et pour permettre l’intégration de la formation en situation de travail.

Les formations dites « obligatoires » devront se dérouler pendant le temps de travail ; les autres pourraient, avec l'accord du salarié, se dérouler en tout ou partie hors temps de travail dans la limite de 30 heures par an (au lieu de 80) à défaut d'accord collectif.

Le plan de formation des TPE/PME est financé par une contribution dédiée et totalement réservée aux entreprises de moins de 50 salariés.

Dispositifs et Aides liés

Entretien professionnel

La loi maintient les obligations des employeurs en matière d’évolution professionnelle de leurs salariés.

Un bilan doit être effectué tous les six ans, comme prévu auparavant. Mais le régime de sanction applicable aux entreprises de plus de 50 salariés qui ne respectent pas leurs obligations a évolué. La sanction n’interviendra que si le salarié n’a pas bénéficié des entretiens professionnels et d’une formation non obligatoire.

Les entreprises auront également la possibilité, par accord d’entreprise ou de branche, de prévoir d’autres modalités d’appréciation du parcours professionnel du salarié et une périodicité différente des 2 ans pour l’entretien.

L'abondement correctif du CPF ne sera donc due par l'employeur que si le salarié n’a pas bénéficié de ses entretiens professionnels tous les 2 ans, et d’une formation non obligatoire sur les 6 ans.

Un autre amendement précise qu’au cours de l’entretien professionnel, les salariés bénéficieront d’information sur le CPF et sur le conseil en évolution professionnelle (CEP).

Choisir un chapitre

L'assurance chômage

France Compétences

Les opérateurs de compétences

Transitions Pro

La réforme de l'apprentissage

Les apprentis

Les CFA

Les entreprises

Le financement de l'apprentissage

Contrat de professionnalisation et ProA

Le Compte Personnel de Formation - CPF

Le Conseil en Évolution Professionnelle - CEP

La VAE et le bilan de compétences

L'action de formation et la qualité de la formation

L'orientation